万达广场整体轻资产从何而来?

三家轻资产万达广场一天开业。万达正稳步向王健林确立的五年战略转型目标迈进。

9月30日,北京延庆、郑州高辛、河南信阳、桂林临桂、广州黄埔南港万达广场同日开业。五大万达广场中,郑州高辛、河南信阳、广州黄埔南港都是轻资产项目。

五年前,万达集团正式启动轻资产战略转型。在2018年初的万达年会上,王健林对轻资产战略表示了坚定的乐观。“不管社会是否不理解,内部的一些同志可能不理解,但请三年后再来看我们。我们的决定是否正确。”

五年合同临近,王健林并没有食言。

万达各方面都在变轻。自2017年大型文化旅游和酒店项目出售以来,重资产业务一次性清理完毕,万达旗下各业务板块开始全面寻求品牌和管理输出。其中万达商业管理从资产来看是最彻底的。

截至今年9月底,万达商业管理已经开放了58个轻资产项目。在建的万达广场有166个,其中轻资产128个。在建项目基本符合万达商业管理未来三年每年开不低于50家万达广场的计划。2020年,万达商业管理预计全年将签署65至70个轻资产项目。未来,万达广场每年签约的“轻资产”将不少于60家,万达商业管理将完全是轻资产。

对于万达商业管理轻资产项目目前的发展趋势,万达商业管理总裁肖广瑞用四个字总结出——超预期。

出乎意料的是,万达商业管理决心全面实施“轻资产”战略。

9月29日,也就是5家门店同日开业的前一天,万达商业管理正式宣布,从2021年起,万达商业管理将不再发展重资产,即不再投资控股万达广场物业,全面实施轻资产战略。

坚决,果断,如承诺,一贯万达风格。

万达商业管理的“轻资产”是指万达不从万达广场输出资本,只输出品牌,负责设计、施工、运营,并收取利润。换句话说,万达商业管理将不再开发“重资产”,即不再投资控股万达广场的物业。

换句话说,“万达广场”是金字招牌,这四个字能给万达带来很多钱?

纵观中国乃至全世界的商业历史,能输出品牌管理价值的优秀企业是很少的,通常需要一百年。而且万达用了30年,让“万达广场”在其中是非常难得的。

万达是怎么做的,从何而来?

规模化

2020年,对所有商业地产公司来说都是不平凡的一年,但万达商业管理的步伐依然是业内最稳定最快的。

疫情带来的经济环境的不确定性并没有减缓或改变这家中国商业地产公司的计划。万达的年度目标是45项新业务,超过其他四家领先商业地产公司的新业务总数。

截至目前,万达商业管理已开业336家万达广场,覆盖mainland China 31个省、市、自治区;丰富的商业物业管理经验和巨大的实体商业资源成为万达商业管理出口品牌管理的核心优势和信心。

根据中国商业研究院发布的2019年商业地产百强企业名单,通过数据对比可以看出,商业地产虽然有很多后起之秀,但无论从开业数量还是租金收入来看,万达的领先地位依然不可动摇。

“不蛮干”

万达的舵手王健林定义了两者的区别:“敢冒险、敢尝试就是一定,尝试不怕失败,鲁莽就是没有目的”,“一定”就是把握大方向。

王健林的大方向

经过几年的发展,万达商业管理的核心竞争力已经从专业的商业地产管理提升到物业管理服务,这正是第三方投资者最需要和最看重的。

在轻资产项目上,万达利用自己的品牌、投资、开发和管理,资金由投资者投入。这样,万达使用项目开发资金的能力将得到扩大,同时有效避免经济波动对持有资产的影响,获得稳定的现金流和收入,运营风险将被完全消除。

最终从轻资产项目获得的投资租赁净收入,由万达商业管理与投资者按照约定的比例进行分割。在这种模式下,没有房地产销售环节,“去地产”已经完全实现,属于一种“准金融投资”行为。对于那些投资者来说,他们不仅可以收获各种现金回报,还可以收获相应投资的所有增值收益。

投资人怎么能不爱这样的万达商业管理?这也让万达在不确定的2020年扩大了40多个项目。

在过去的一年里,万达商业管理已经完成了其财产的剥离。这完全避免了房地产业务的财务杠杆,大大降低了负债水平,使财务状况更加稳定。

2017年至2019年,万达商业管理的自持项目比例持续下降,轻资产比例逐渐上升。同时,以每年40个新业务开业的速度,入住率始终保持在99%以上。

虽然万达商业管理在房地产业务剥离之初有一个短暂的“阵痛期”,但在2018年和2019年,万达商业管理的净利润率连续两年上升,2019年的利润率达到了近五年来的新高31.91%。

再下沉

从1号到336号,万达广场的发展不仅引领了中国城市化和消费升级的步伐,也充当了行业风向标。

从2000年到2010年,中国形成了长三角城市群、珠三角城市群和环渤海城市群,这是新世纪的第一轮城市化。万达当时的布局思路只是围绕核心城市的核心位置,在南京、青岛、天津、北京、上海等地建设了一到三代万达广场。

根据Yingshang.com相关研究数据,2019年全国132个商业中心年销售额,其中3个项目超过100亿,均为超高端商场;50-99亿的项目依然稀缺,只有8个;项目54个,20-49亿元。万达在这个名单上有14个万达广场。如果细分的话,万达广场一至三代人占绝大多数。

其中,中国的经济中心上海最为突出:上海五角万达广场、上海周浦万达广场、上海宝山万达广场、上海金山万达广场。这些超过十亿甚至五十亿的商业广场无疑象征着万达广场的地位。

风向标城市的地位也是万达行业地位的缩影。

随着第二轮城镇化的推进,三四线城市的发展潜力和消费潜力逐渐释放。2011年以来,万达主动沉沦,遥遥领先业界。

上三四线,就是深入中国经济发展的血液。2011年后的沉没战略和成功引发了行业的效仿。

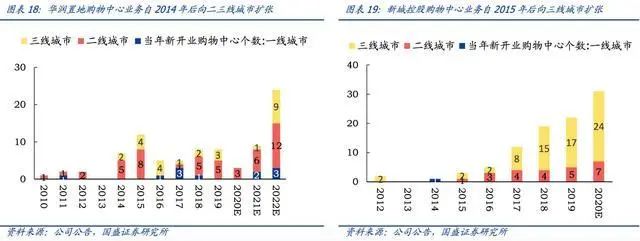

从上表可以看出,无论是华润的万象城系列还是新城五岳系列,从2014年到2015年都开始随着万达一起沉入三线城市。

王健林曾经说过,三四线城市的消费忠诚度更高,一个万达广场在这些城市覆盖的人口更广,万达更有可能成为三四线城市消费者的首选。

同样如此。在三四线城市,万达广场也是一些城市的地标和中心。

这是万达商业管理的另一个自信,或者说代表着未来。

头条

-

[头条]

阿里宣布计划持有280亿大润发母公司

-

[头条]

万达广场整体轻资产从何而来?

-

[头条]

上海商业地产租赁需求复苏;物流和另类资产投资受到青睐

-

[头条]

让我们做“小塑料学校”必胜客5G AI智能餐车助环保慈善沙龙

-

[头条]

万科方糖:打造无锡首个儿童新商业探索网站

-

[头条]

台湾企业家:两岸经贸交流合作的步伐势不可挡

图文推荐

-

联人健康在中国智慧健康医疗大会上发布“庶人”大数据平

2020-12-11 15:40

-

作品名称:收藏家朱建国在上海艺术博览会上分享唐代画家韩

2020-12-11 15:39

-

上海冬季烟花暖暖七宝夜市试运营火爆

2020-12-11 15:24

-

货拉拉助更多货运司机驶向富裕之路

2020-12-11 15:21

-

上海苏龙湖发布了生产城市的商业地图 并公布了四大项目

2020-12-11 15:07