天目湖高管减持总计11.88% 是急于套现还是有其他原因?

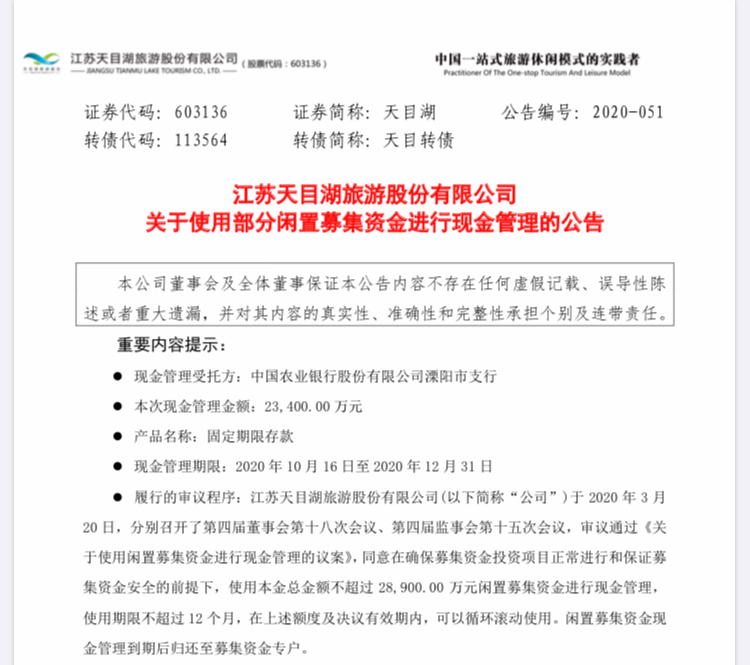

10月16日,天目湖发布《关于使用部分闲置募集资金进行现金管理的公告》,公告显示天目湖将使用2.34亿元现金进行财务管理,并作为定期存款。面对新冠肺炎疫情的沉重压力和宏观经济的紧缩,天目湖能够保持如此充裕的现金流,说明它在市场上具有核心竞争力。尤其值得称道的是,经过20多年的探索和升级,天目湖成功构建了产品复合、市场多元化、服务体系多元化的“一站式旅游、休闲度假”商业模式。

另一面:9月27日至10月11日,天目湖董事长孟等创始高管减持股份11.88%,套现数亿元。这是否意味着高层对公司未来的成长并不乐观?公司会结束高速增长,进入慢速维护期吗?天目湖面临着怎样的成长烦恼?

企业家精神彰显,三年资产收益率近15%

财务报告显示,虽然2020年中、一季度经营活动净现金流量仅为-1587万元和-2587万元,但2019年经营活动净现金流量为2.251亿元,最终导致2020年天目湖现金及现金等价物净增加2.176亿元。

天目湖自2017年进入资本市场以来,业绩稳步提升,2017-2019年营收分别为4.607亿元、4.894亿元和5.032亿元。而且收入来源多样。根据2020年中期报告,景区业务、旅行社、酒店等业务分别占59.09%、25.85%、22.91%和-7.85%,而景区业务中的门票收入仅占20-30%。

如此健康的商业组合的形成,可以追溯到2003年孟确定的战略定位,使天目湖成为华东地区一站式的旅游休闲模式。当时,孟已在天目湖工作近17年,自1992年起担任天目湖旅游公司总经理。孟发现,以景区为主的观光旅游在初期正聚集人气,但仅在景观公园难以留住游客,利润低,重游率低,对其他行业的带动能力较弱。于是他转变思路,通过延伸旅游产业链,推动天目湖旅游由休闲观光向假日旅游转变,由一日游向多日游转变。

孟个人专注于产品创造,主张“用优质项目创造产品的硬实力”。坚持适度超前市场需求的项目定位,坚持融合本土文化,使项目产品落地生根,具有丰富的文化内涵。如今,孟仍被内部高管评价为“远道而来的领导,潜心研究产品”

从景点分类可以看出,有依托传统仿古建筑、古工艺品、历史文化展览的文化景点,有依托现代科技的体验景点,如水上公园、动感4D电影院、下坡滑梯,还有竹海暑假、静湖泛舟、温泉理疗、SPA养护等休闲景点。针对夏冬这个传统自然风景区的淡季问题,天目湖突破思路,先后投产鱼水温泉度假项目,丰富冬季市场。天目湖水世界带动夏季市场,一年四季繁荣,同时将其他旅游产品由点带面提升。

同时,努力打造完善的旅游产业链,通过自有旅行社整合大量周边农场、扩张基地、生态公园、酒店,突破传统的自有产品组合,以大型景区为重点,以大量采摘和农场为点缀,专业化产业。从而延长了游客在天目湖的停留时间,两日游和三日游的游客比例大大增加。

正是因为天目湖地区票务的多元化经营构成,才使得“一站式旅游、休闲、度假”的商业模式与产品相结合

如果追根溯源,天目湖的成功首先得益于江苏省溧阳市委、市政府的大力支持,全市用于推动天目湖的旅游开发建设。2003年,考虑到政府是投资主体,资金投入、经营管理受到限制,效益差的天目湖转为民营企业,孟任执行董事兼总经理。重组进一步激发了企业投资和经营的活力。从2003年到2019年,天目湖的资产规模从原来的1-2亿元飙升到现在的近15亿元。大型项目平均每两年启动一次,业务形式涵盖景点、酒店、旅行社、电子商务等多个方面。

“地方政府不是劣币,可以扶持旅游业。在经济落后差的地方,旅游业被视为解决之道,甚至是摇钱树,但却无法发展。”国有旅游企业集团研究院知名专业人士徐青山向新旅游业指出,许多地方政府过于注重旅游业的社会属性、公益属性和职业属性,赋予旅游业诸多社会公共服务功能,甚至追求旅游成果项目的效果,而忽视了企业的盈利性、商业性和经营目标。“如果没有盈利的可能,没有实现的途径,企业怎么会有动力去开发投资旅游项目和旅游产品?”

天目湖位于长江三角洲地区,既有良好的政治和商业环境,又有广阔的客源。在企业家孟的领导下,建立了专业的管理团队和灵活的体制机制。虽然9月27日至10月11日,天目湖董事长孟等创始高管减持股份11.88%,孟仍持股51.45%,副总裁持股5.91%,执行副总裁石、副总裁、监事会主席陈东海各持股4.41%,均位列公司前6名股东。

净资产收益率是判断企业经营的主要依据,价值高于15%就是非常优秀的公司。目前天目湖净资产收益率接近15%,远高于大多数景区上市公司。天目2017-2019年的净资产收益率分别为19.02%、13.11%和14.46%;桂林旅游分别为3.56%、5.22%、3.48%;丽江股份分别为9.10%、8.05%和8.16%。

减持股票,成长乏力,亟需异地扩张

“高价减少现金,利益最大化,没有错。”新余点丰一光投资管理中心总经理高磊对新旅游业表示,“股权质押是股东变现的另一种方式,可以用于投资其他项目,也可以只是套现。虽然上市公司账面现金流量不错,但这笔现金可能不会直接分配给大股东。”截至10月22日,天目湖收盘价26.07元,流通市值30.25亿元,市盈率高达50.89,处于高位。

国有5A级景区酒店业务部负责人沈力分析称,降价显然会影响投资者信心,但管理层在做出此类决定时必须仔细考虑和权衡利弊。如果参考“美林钟”理论,不难发现货币在“GDP低CPI高”的滞胀期处于较高的投资优先水平,也不难理解天目湖实行现金管理,高管通过减持质押套现的做法。另一位业内人士表示,上市公司股东套现的原因有很多,也可能是为了给上市公司还钱或者借钱。减持不一定是套现走人,具体问题要具体分析。记者就此相关问题联系了天目湖书记,但截至发稿时,尚未收到回复。

一个私募股权投资基金的风险控制总监有一个尖锐的观点:作为中长期投资者,他对高管减持、高质押、做现金理财的上市公司非常谨慎,他们的成长都存在问题。截至10月16日,质押率为

夏盛创意创始人刘也表示:“作为一家上市公司,存在着年度增长的外部压力。在无法满足原有规模的情况下,扩张是必然选择。但文化旅游投资资产、扩张并不容易,利用上市品牌走轻资产之路是必然选择。那些在行业内有实力的人,无论是方特还是宋诚,都已经走上了轻资产扩张张之路的道路。”然而,在徐青山看来,多景区连锁经营的道路很难走通,因为资源无法复制,经营的本土化也很难复制。除非有IP能力和技术能力,国内知识产权保护是短板,技术对于非标准景区休闲度假赋权有限。

沈力强调,老景区的红利期已经过去,没有新元素和新概念,很难吸引股市。毕竟市场粘性不强。这和旅游的定义模糊以及中国大部分消费者的自我需求定位有很大关系:跑的消费者大多在观光、娱乐、度假等方面非常模糊,而合格的个人客户往往追求新奇和与众不同。“天目湖目前面临着国内大多数景区普遍面临的问题:产品的二次定位和景区价值体系的构建,因为市场是迭代的,生产要素是迭代的,需求方也是迭代的。”

中国青年旅行社集团资深专家丁仲阳表示,他早就听说天目湖计划异地扩张,但没有看到任何实际行动。丁重阳对新旅游业表示,天目湖的开发更倾向于景区资源的思路,确实点燃了天目湖地区的旅游度假产业,但看起来外部性更强,灵活的公司制在打造湖区度假产品方面的优势还没有得到充分展现。天目湖的“产地”可谓得天独厚,当地消费水平强,资源有调性,特别适合做度假产品。产品模型如果真的做好了,在国内的湖滨品类应该有很强的通用性、拓展性和可复制性。“行业处于低谷。今年是异地扩张,接手轻资产运营权的黄金时机。”

2020年10月16日,在中国文化旅游股份有限公司上市公司峰会上,天目湖股份有限公司副总裁董、焦公开表示,天目湖的“一站式旅游休闲目的地”模式将在全国范围内推广,全国至少有5个地点,近三年做了大量基础工作。接下来,他们将在几年内一个接一个地着陆,在单点的基础上实现突破。

头条

-

[头条]

阿里宣布计划持有280亿大润发母公司

-

[头条]

万达广场整体轻资产从何而来?

-

[头条]

上海商业地产租赁需求复苏;物流和另类资产投资受到青睐

-

[头条]

让我们做“小塑料学校”必胜客5G AI智能餐车助环保慈善沙龙

-

[头条]

万科方糖:打造无锡首个儿童新商业探索网站

-

[头条]

台湾企业家:两岸经贸交流合作的步伐势不可挡

图文推荐

-

联人健康在中国智慧健康医疗大会上发布“庶人”大数据平

2020-12-11 15:40

-

作品名称:收藏家朱建国在上海艺术博览会上分享唐代画家韩

2020-12-11 15:39

-

上海冬季烟花暖暖七宝夜市试运营火爆

2020-12-11 15:24

-

货拉拉助更多货运司机驶向富裕之路

2020-12-11 15:21

-

上海苏龙湖发布了生产城市的商业地图 并公布了四大项目

2020-12-11 15:07